资本密集型/基础设施行业如何优化资源效率?

大概十来年前,中国的企业信息化迎来了一次高潮。石油天然气、电力、矿业等行业的龙头巨无霸企业开始大规模地采购并实施大型企业资源计划(ERP)软件,以优化资源效率。这些超级大项目绵延了十来年,从“十一五”、“十二五”,一直到 “十四五”,还在以各种形式继续进行和深化,有些企业的总投资已经超过了几十个亿。毫无疑问,这些大大提高了这些企业的信息化水平和管理水平。不足的是,在资本密集型和基础设施型的行业,目前的企业资源计划(ERP)系统能够“集成高效地处理业务”,但很难为企业“优化资源”。

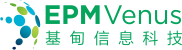

为什么这么说呢?下图是典型的制造业ERP整体流程图。从图上可以看出,ERP的本质是通过以销定产、以销定购来优化企业对于资源的利用,或者说以“销售”为约束条件来计划资源。优秀的ERP系统也将这条计划的“大龙”进一步发展成了一个“产、供、销、人、财、物”紧密集成的业务系统。

而“资本密集型”和“基础设施型”的行业,比如电力、石油天然气、矿业、交通等,这些行业ERP方案的一个典型特征就是把“生产计划”模块(上图中的虚线框部分)拿掉,因为这些行业不需要。但是问题来了:企业资源计划(ERP)中的计划的长龙因此被“斩断”了。人、财、物、采购等不再和销售挂钩,不再受销售约束了,而且在ERP系统中也找不到新的约束条件。这就是为什么我们说:ERP系统在这些行业很难实现“资源优化”的目的,而只是作为一个集成的业务系统存在。

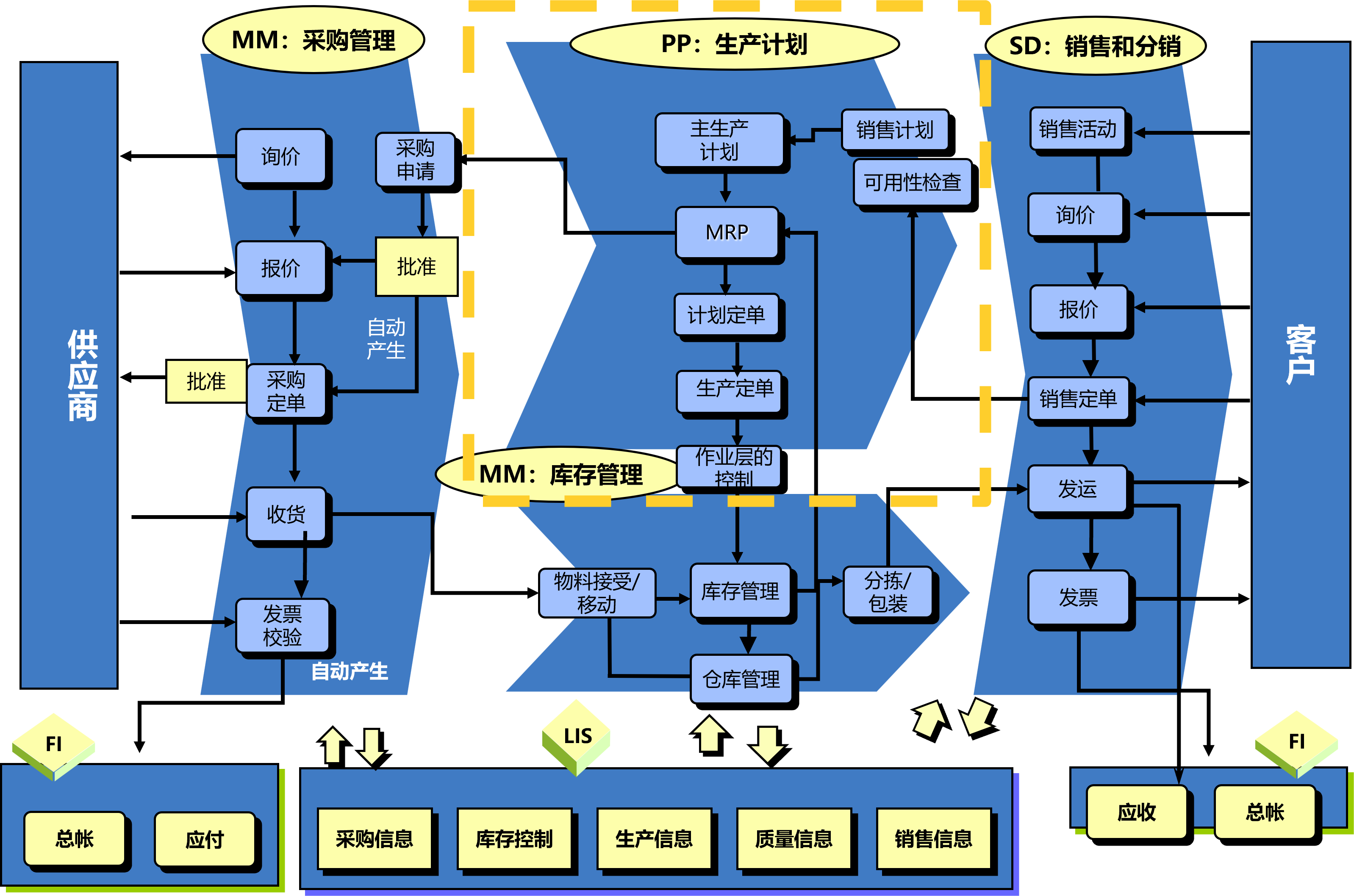

现在看来,要解决这个问题,单单使用“流程驱动”的管理手段(比如ERP、EAM)是不够的,我们还需要动用“数据驱动”的管理手段。资源-能力-价值模型(RCV模型)就是一种思路。它的目的是不断测量一个企业在资源获取、资源利用、价值创造方面的效率,从而优化资源,并持续提升整个企业的效益。

如图所示,资源-能力-价值模型(RCV模型)正是基于企业的三个视图。我们首先要做的是分别提取这三个视图的指标(往往是按照价值链、利润中心、工作中心、阿米巴等分段提取的),并进行测量。

这是基础,但还不是最关键的。最关键的是:我们通过“资源”、“能力”、“价值”之间的比较来分析各种效率。投入价值去换取资源的效率称为“资源获取效率”(V/R);部署资源生成能力的效率称为“资源配置效率”(R/C);而能力最终产生价值的效率称为“能力创收效率”(C/V)。这三种效率最后汇总到价值视图中就是“投入产出率”。所以,RCV是对于一个企业最终经营的结果(投入产出率,或者利润)进行分解,并追问问题所在的管理模型。

接下来,我们对三个视图分别做出介绍。我们以电网行业为例。

资源(R)分析

首先是资源分析。因为有企业资源计划(ERP)、企业资产管理(EAM)等系统和理念的基础,一般企业对于资源的管理应该是驾轻就熟的。

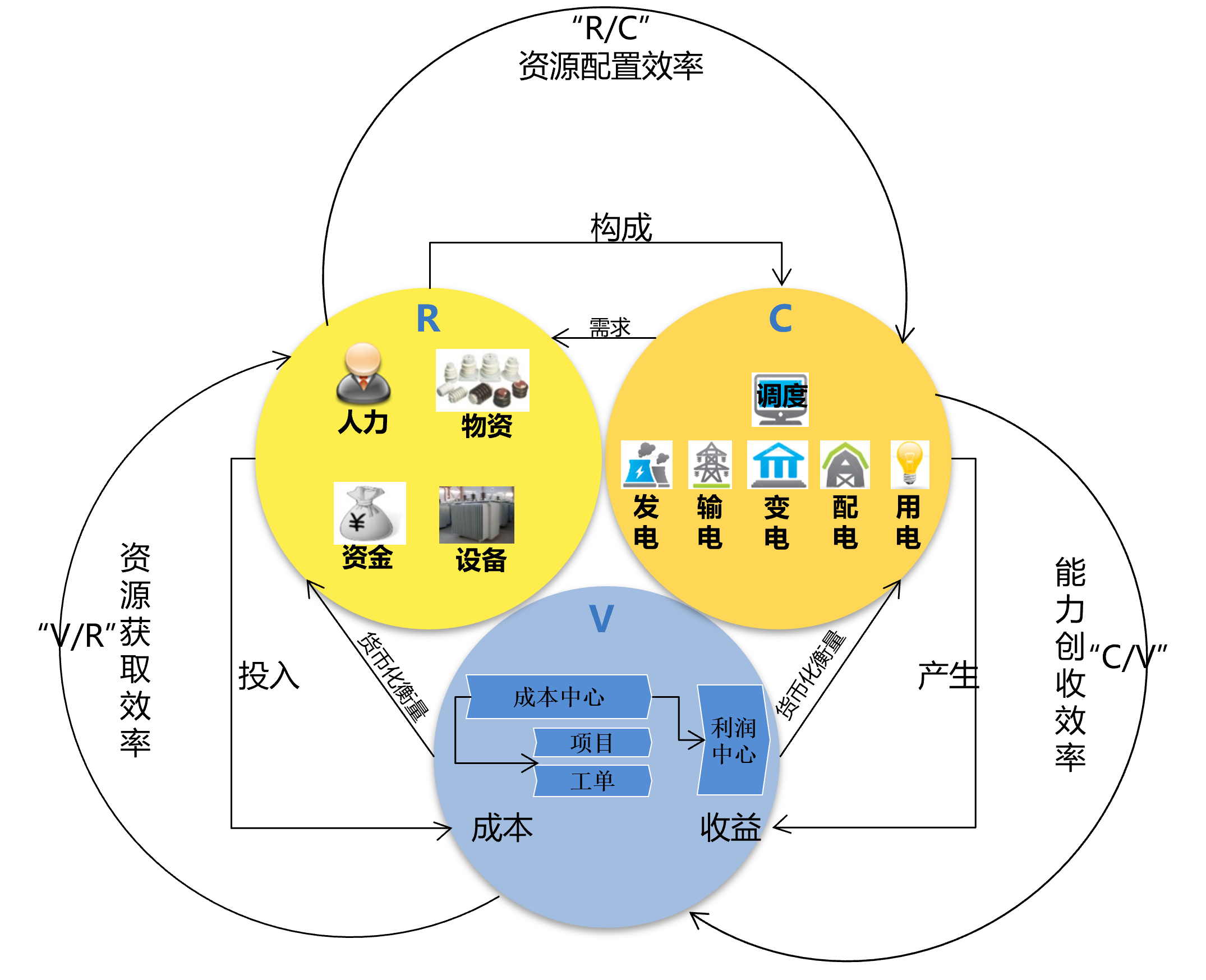

对于分析来说,“资源分析”主要从两个维度展开(见下图)。一个维度是企业所有资源的“分类分级”管理体系。我们常说的资源从大类上来说就有人力资源、物资资源、固定资产(设备等)资源、场地资源、流动资金资源等。但对一个大型企业来说,在这些大的分类之下,还有多级的细分类,加上资产的内部归属问题和资产的明细信息管理问题。这就需要在企业数据分析这个层面上设计一套完整的资源分类分级管理体系,以及标准编码体系。

第二个维度称为“全生命周期”管理体系。虽然资源的性质不同,但每种资源对于企业来说,都会经历从计划、进入、使用、再到最后退出的过程。这个过程就是一个“生命周期”(lifecycle)。而对于不同性质的资源来说,这个过程的表现形式和细节又是不同的,如上图所示。虽然,各项资源的“全生命周期”的业务管理是由各种业务流程系统来处理的,比如集成的ERP系统、EAM系统,或者单模块的人力资源系统、财务系统、物资系统等,但是从数据分析的角度来说,我们也需要掌握资源在不同“生命周期”的情况。

能力(C)分析

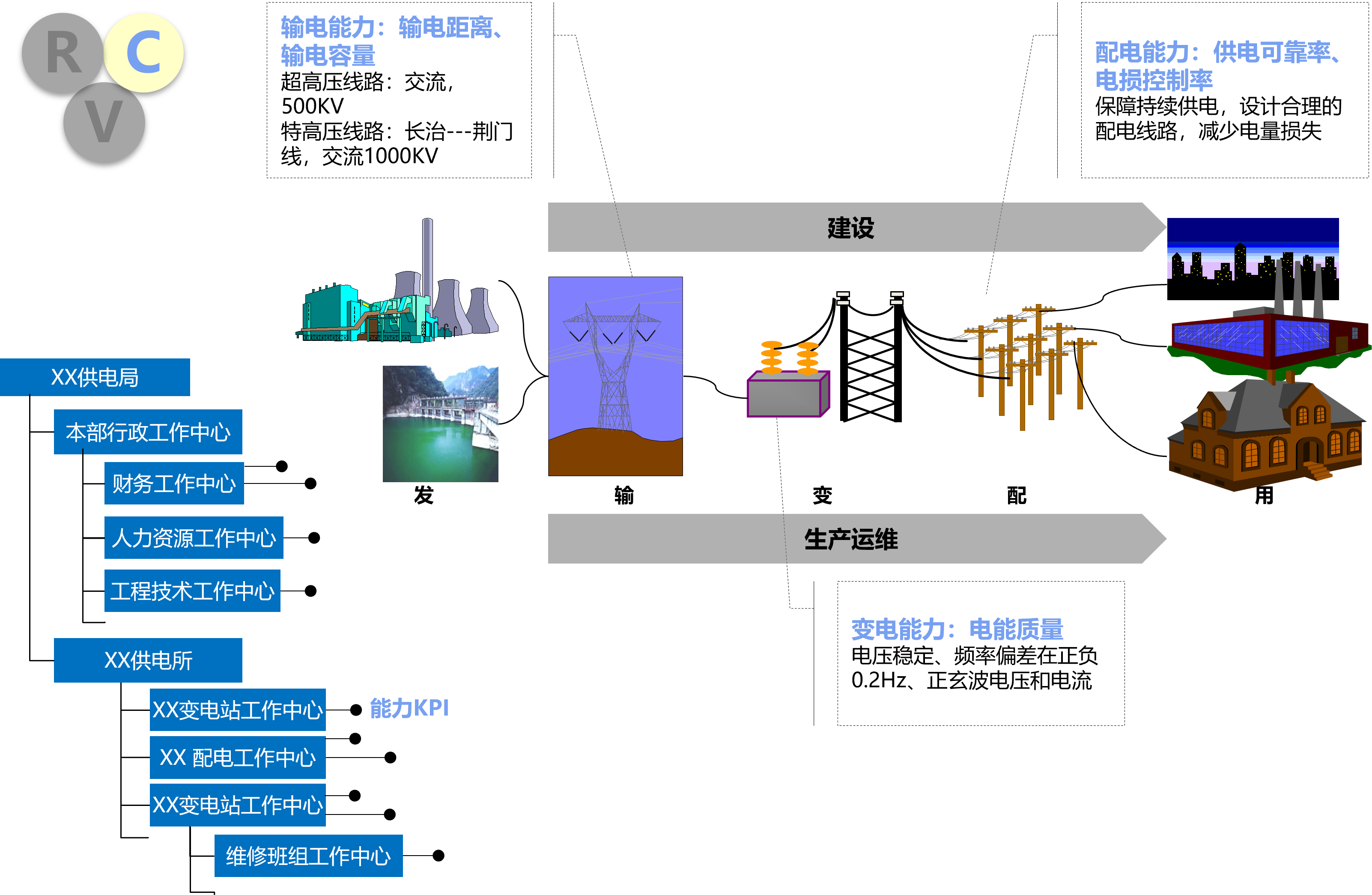

在RCV模型的三个视图中,能力视图是行业特征中最显著的视图。如下图所示,对于电网行业来说,能力视图就是将整个企业按供电公司、供电局、供电所、输电线路、变电站、配电片区等层层细分,并规划和维护相关的输电能力、变电能力和配电能力。这些能力一般都以行业专用的技术指标来表述,比如,一段输电线路的能力可以按输电容量和输电距离表述为特高压、交流1000kV、距离210km。

如图左下角所示,能力视图可以按价值链或者工作中心层细分成树状结构。每一个工作中心,根据其性质,都可以测量若干个“能力指标”。在工作中心分解的过程中,能力指标是会发生变化的。比如上述的输电线路下属的某个“维修班组”,它的能力指标就不是输电容量,而是不同等级的可用维修工时。

价值(V)分析

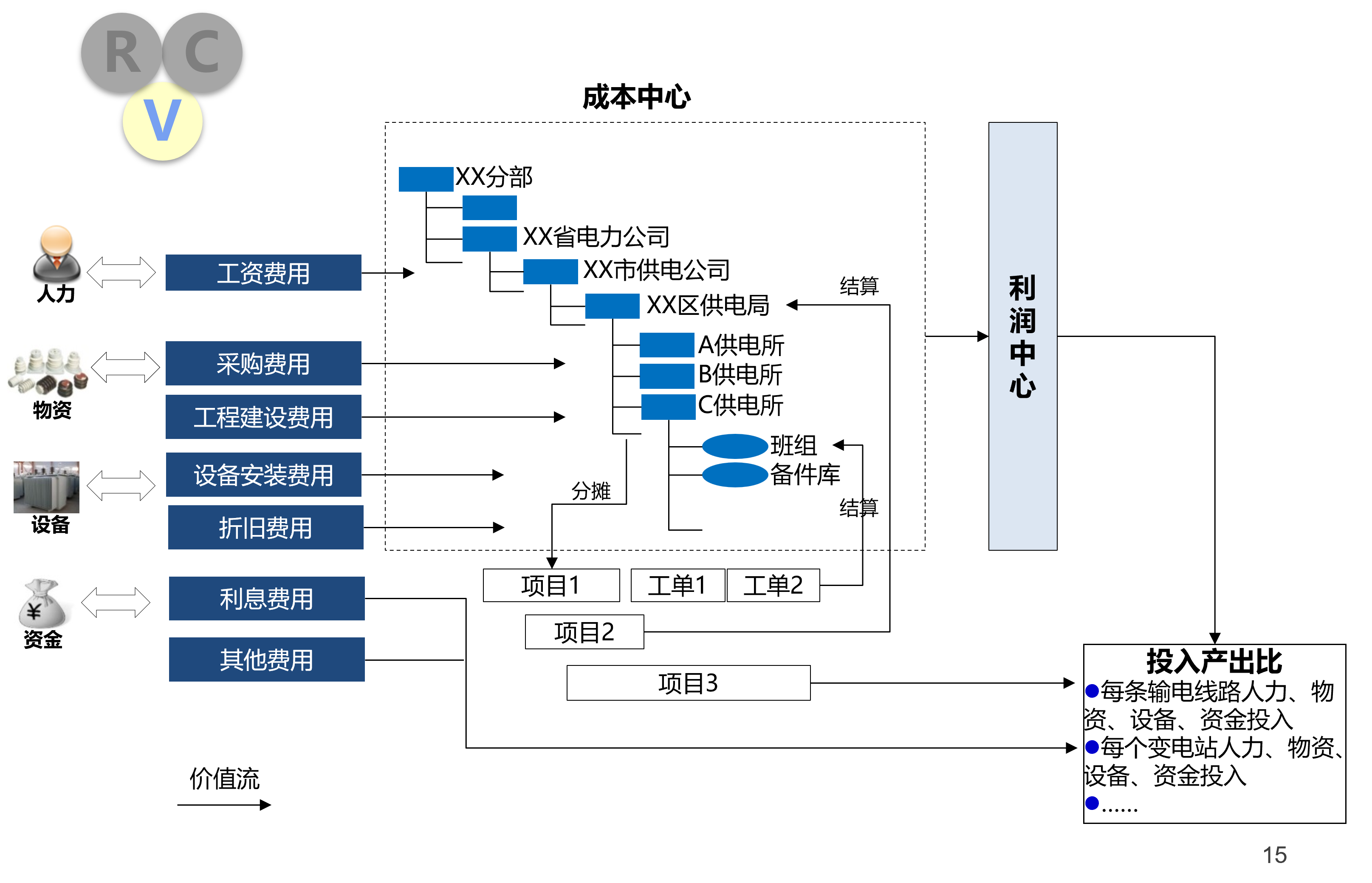

价值分析有两层含义。一层含义是从财务和货币的视图,对企业内部的各单位进行投入和产出的分析。如下图所示,企业内部可以分成成本中心和利润中心,以及其他一些可以分析投入产出的对象,比如项目、工单等。根据企业内部的价值链,上游的单位会将价值转移到下游单位。每一个单位都需要保证自己的产出至少不小于投入,从而保证整个企业处于一种持续“增值”的状态。

价值分析的第二层含义是各单位的实际产出, 这种实际产出的衡量,既可以是财务指标,也可以是非财务指标。对于非财务指标来说,它们往往是能力指标的实际使用量,所以是经常变动的。

我们在很多行业会对信息化系统进行“分级”管理,比如,ERP系统、财务、人力资源等系统有时会被定位为“四级”系统。而制造执行系统(MES)、SCADA系统、CMS系统等离机器设备更近的系统,会被定位为“一级”到“三级”系统。在多数情况下,价值分析的非财务指标往往无法从ERP等四级系统中获得,而要从更下层的生产系统中获得。

上述针对三个视图的三种分析,更多的是对企业内部情况的描述和测量。要拧干企业内部的水分,提升效率,需要分析三种效率,我们下期再聊。

更多关于企业财务数字化转型,敬请关注上海基甸信息。

关于我们

上海基甸信息科技是国内领先的财管解决方案服务商,专注为企业提供专业的、深度的财务分析方案,帮助企业优化财务管理,提供重要的经营洞见,助力企业管理的数字化转型。

经过十年的发展,我们已服务于东风有限、广汽集团、广药集团、中国人寿、中国海油、怡和集团、住友商社等几十家知名大型企业。2020年12月,基甸正式加入国内企业数字化服务领域领军企业—赛意信息(股票代码:300687),借助赛意的数字化服务能力,让企业的财务经营管理更精准、更高效。